Afinal, que alterações foram feitas ao IRS? Sabe quanto (se e a partir de quando) vai receber mais? Uma jurista fez as contas

As mais recentes alterações ao Código do IRS vão trazer um impacto significativo para os contribuintes e para as famílias já a partir do próximo ano, aquando da entrega da declaração de IRS referente a 2024. Importa notar quais principais implicações fiscais das alterações em causa e quanto é que as famílias podem poupar.

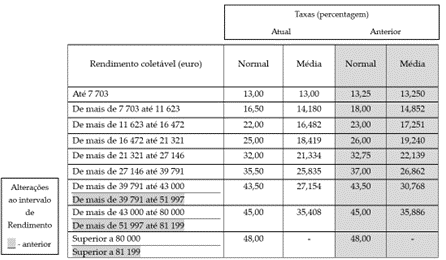

Que alterações foram feitas à tabela das taxas de imposto aplicáveis a cada escalão de IRS?

A nova tabela prevê uma diminuição das taxas aplicáveis aos seis primeiros escalões de IRS. Adicionalmente, a partir do sétimo escalão, foram actualizados os intervalos de rendimento a que as taxas se aplicam.

Vejamos, conforme a tabela infra, as alterações introduzidas, comparando as taxas e intervalo de rendimentos aplicados até à entrada em vigor da nova Lei, em Agosto do presente ano:

Que escalões vão beneficiar de uma poupança maior com estas alterações?

O segundo escalão, com uma nova taxa normal de 16,50% face à taxa anterior de 18,00%, a par com o sexto escalão, que conta agora com uma taxa normal de 35,50% em detrimento da anterior taxa de 37%, são os escalões onde a descida se nota mais, perfazendo 1,5 pontos percentuais.

Todos os contribuintes vão beneficiar com estas alterações?

Todos os contribuintes vão beneficiar com a diminuição das taxas, independentemente do facto de a redução ter sido feita apenas até ao sexto escalão. Isto porque o IRS é um imposto progressivo e o mesmo é dizer que, ainda que o escalão aplicável ao rendimento colectável seja um dos mais elevados, que não viram a sua taxa diminuída, o contribuinte vai beneficiar com esta medida, uma vez que, para o cálculo do imposto, o rendimento pode ser dividido de acordo com os vários escalões e cada parcela de rendimento pode ser introduzida no escalão a que corresponder, sendo menos tributada, até totalizar o escalão final ou, dito de outro modo, a parcela a abater ao rendimento colectável é superior. Esta parcela é automaticamente abatida ao rendimento colectável aquando do cálculo do imposto, pelos serviços competentes.

Que impacto vão ter as alterações ao intervalo de rendimentos nos últimos?

Por outro lado, e apesar de a alteração beneficiar todos os contribuintes, há um conjunto de rendimentos, entre os 43.000,00 euros e os 51.997,00 euros, que na anterior tabela se inseriam no sétimo escalão e que, com as alterações, passam a ser tributados pelo oitavo escalão.

O mesmo se verifica nos dois últimos escalões de rendimento, onde no sétimo escalão agora apenas se inserem contribuintes com rendimento colectável até 80.000,00 euros, ao invés do anterior valor de 81.199,00 euros. Deste modo, apenas os contribuintes do último escalão ficam sujeitos ao adicional de 2,5%, correspondendo à taxa adicional de solidariedade, que incide sobre o excedente do rendimento de 80.000,00 euros.

Existem mais alterações relevantes?

Sim, foi aumentado em 6% o valor da dedução específica. Aquando do apuramento do rendimento colectável até 2023, o montante de 4.104,00 euros era deduzido ao rendimento bruto anual; com a subida de 6% neste valor, directamente relacionada com o aumento do Indexante dos Apoios Sociais, passa a fazer-se uma dedução específica de 4.350,24 euros. Esta alteração traduz-se numa poupança de 246,24 euros que não serão alvo de tributação. Importa aqui referir que a dedução específica se aplica igualmente a todos os contribuintes que aufiram rendimentos da categoria A – Rendimentos de trabalho dependente.

Para os pensionistas, com rendimentos da categoria H, este montante foi igualmente actualizado, sendo agora possível deduzir até a 4.350,24 euros, ao invés do anterior valor de 4.104,00 euros.

Em que momento vão ser sentidos os alívios fiscais?

Estas alterações operam para futuro, ou seja, apenas em 2025, quando tiver lugar a entrega do IRS referente a 2024, os contribuintes vão sentir estas alterações. Não obstante, se forem aprovadas ainda no presente ano novas tabelas de retenção na fonte, os contribuintes poderão sentir alterações com maior brevidade.

Vejamos um exemplo, de modo a consolidar as alterações:

Pessoa singular, solteira, 40 anos:

- Aufere anualmente a quantia de 000,00 euros, correspondendo a 1.500,00 euros mensais, de rendimentos da categoria A, multiplicados por quatorze meses.

- Durante o ano, despendeu o montante de 000,00 euros em saúde, 7.200,00 euros em rendas e 2.000,00 euros em educação, por frequentar uma pós-graduação.

Cálculo do imposto:

- Determinar o rendimento bruto anual: 21.000,00 euros

- Determinar o rendimento colectável, deduzindo a dedução específica: 21.000,00 euros – 4.350,24 euros = 16.649,76 euros

- Determinar o escalão de IRS: Quarto escalão – De mais de 16 472 até 21 321

- Aplicar a taxa, subtraindo a parcela a abater: 649,76 euros x Taxa normal de 25% – parcela a abater de 1.403,03 euros = 2.761,41 euros

Note-se que o método de cálculo apresentado é o mais simples, utilizado pela Autoridade Tributária e Aduaneira no cálculo do imposto. No entanto, existem outros métodos, como a alocação, a cada escalão, do valor correspondente até ao escalão máximo a que o rendimento corresponde.

- Obter a colecta total: 2.761,41 euros

- Calcular a colecta após deduções, notando que existe um tecto máximo de dedução, vejamos:

Saúde: 1.000,00 euros x 15% = 150,00 euros (o tecto máximo de dedução é de 15% das despesas até 1.000,00 euros por agregado familiar)

Rendas: 502,00 euros (o teto máximo de dedução é de 15% do valor das rendas até 502,00 euros por agregado familiar)

Educação: 2.000,00 x 15% = 300,00 euros (o teto máximo de dedução é de 15% das despesas até 800,00 euros por agregado familiar)

Total: 2.761,41 – (150,00 + 502,00 + 300,00) = 1.809,41 euros

- Verificar se está ultrapassado o limite da soma das deduções à colecta, vejamos:

Escalão: quarto escalão

Somatório de deduções: 952,00 euros

Limite: entre o segundo e o oitavo escalões, o limite varia entre os 1.000,00 euros e os 2.500,00 euros

Valor exacto no caso concreto: 1.000,00 + [(2.500,00 – 1.000,00) x (Valor do último escalão – rendimento colectável) : (Valor do último escalão – valor do primeiro escalão)]

1.000,00 + [2.500,00 – 1.000,00 x (80.000,00 – 1.809,41) : (80.000,00 – 7.703,00)] = 2.418,48 euros

Conclusão: não está ultrapassado o limite, as deduções não têm de ser reduzidas

- Obter colecta líquida: 1.809,41 euros

- Subtrair retenções na fonte:

De acordo com a Tabela de Retenção na Fonte para Portugal Continental – Tabela I – Trabalho dependente – Não casado sem dependentes ou casados dois titulares – a retenção na fonte é calculada do seguinte modo:

(Remuneração de 1.500,00 euros x taxa de 25%) – 186,66 (parcela a abater) = 188,34 euros mensais

188,34 euros x 14 meses = 2.636,76 euros anuais de retenção na fonte

- Determinar a colecta final: 1.809,41 euros – 2.636,79 euros = -827,35 euros

- Conclusão: este contribuinte tem direito ao reembolso do montante de 827,35 euros a título de IRS.

Como seriam os cálculos com a anterior tabela?

Com os mesmos valores de referência, e atendendo, a título de simplificação de cálculos, apenas à tabela de retenção na fonte utilizada no segundo sementes de 2023, o contribuinte teria direito ao reembolso de 678,22 euros a título de IRS.

Assim, para este contribuinte, a actualização perfaz um ganho de 149,13 euros.